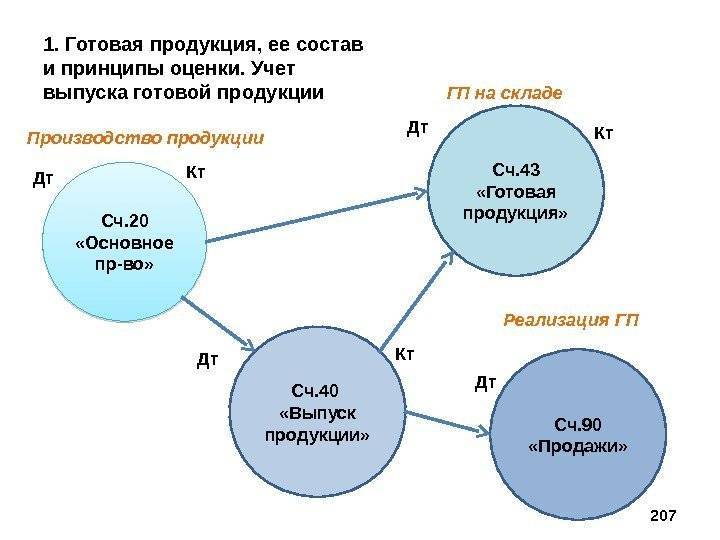

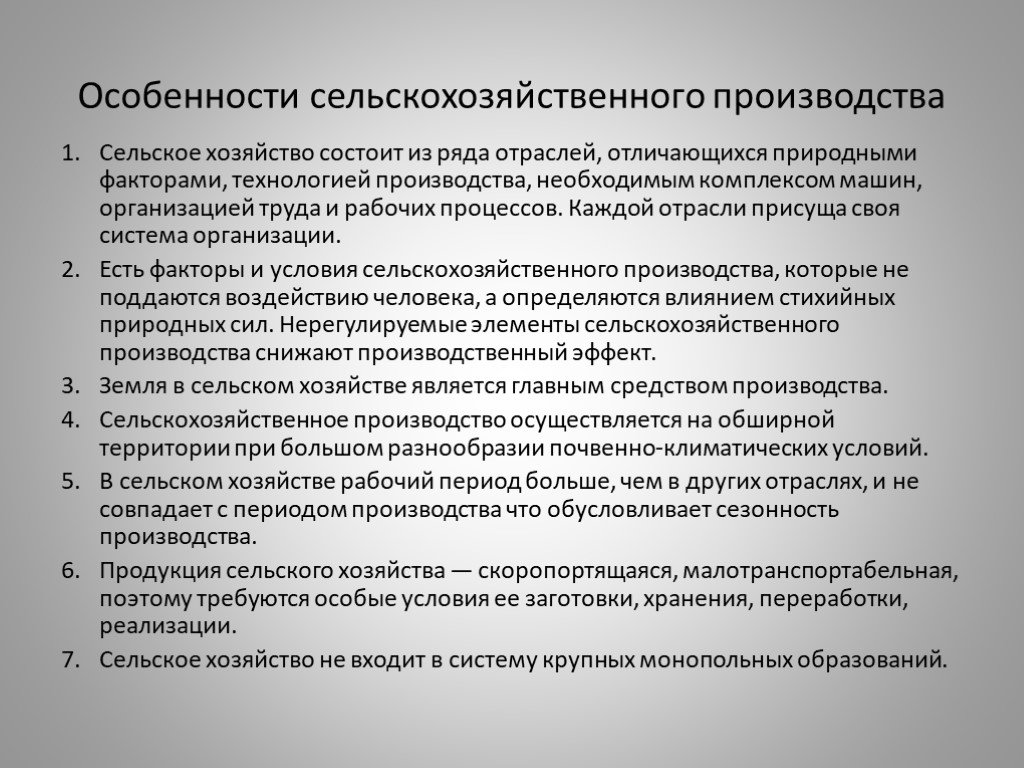

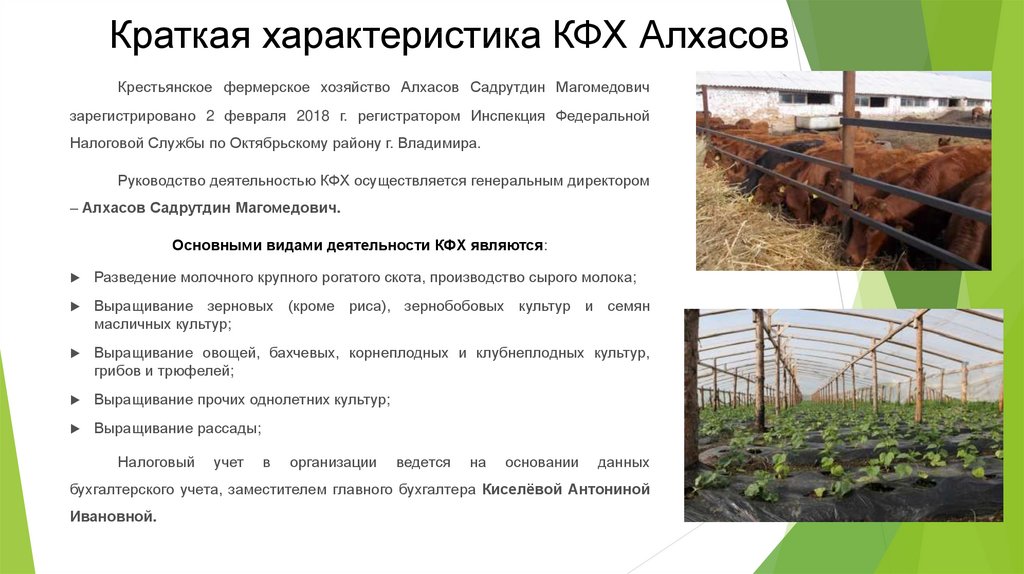

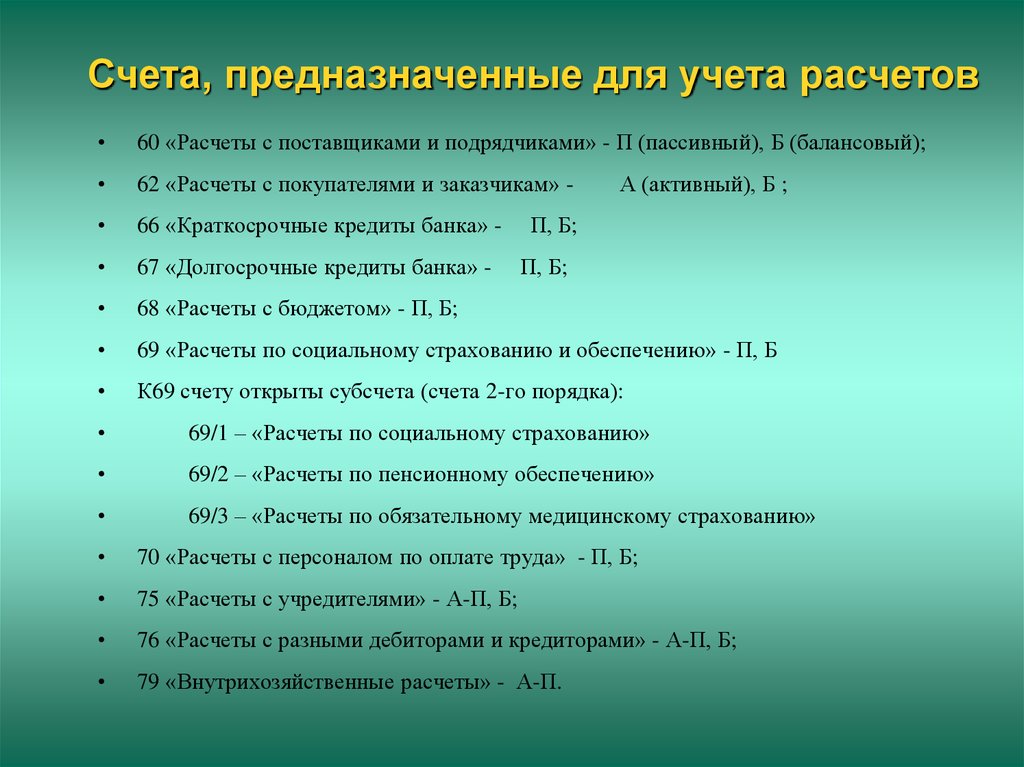

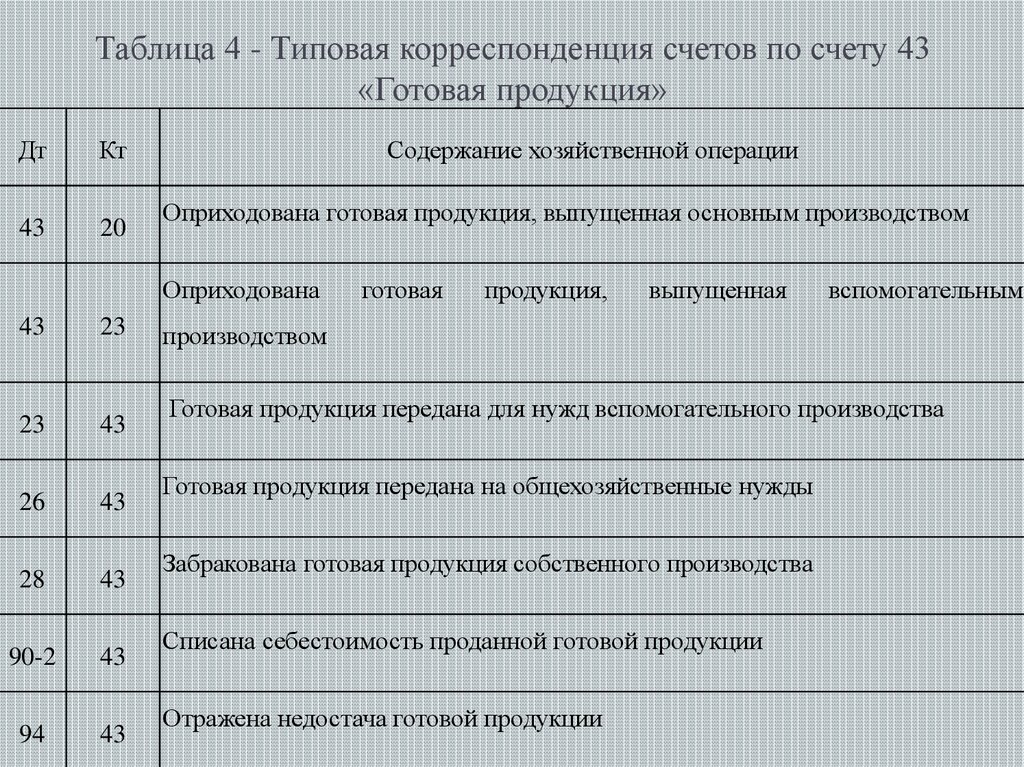

Особенности бухгалтерского учета в сельскохозяйственной отрасли

Раздел: Фотогалерея мыслей